Фармацевтика сегодня

Фармацевтика сегодня - одна из самых доходных (объем мирового фармрынка в 2012 году достиг 910 млрд долларов и, по прогнозам мировой исследовательской компании IMS Health, к 2015 году составит 1,1 трлн долларов), но, одновременно, и самых «затратных» и наукоемких отраслей. Именно в фармации сосредоточено, по ряду оценок, до 2/3 инновационных разработок сегодняшнего глобального рынка (например, объем международного рынка нанотехнологических фармацевтических разработок в 2012 году составил 4,5 млрд долларов, ежегодный рост этого сегмента — 45%). По уровню развития фармацевтической промышленности оценивают степень «инновационности» государства. Сама рассматривается, наряду с военной мощью, как важнейший элемент обеспечения национальной безопасности страны.

Фармацевтика сегодня - одна из самых доходных (объем мирового фармрынка в 2012 году достиг 910 млрд долларов и, по прогнозам мировой исследовательской компании IMS Health, к 2015 году составит 1,1 трлн долларов), но, одновременно, и самых «затратных» и наукоемких отраслей. Именно в фармации сосредоточено, по ряду оценок, до 2/3 инновационных разработок сегодняшнего глобального рынка (например, объем международного рынка нанотехнологических фармацевтических разработок в 2012 году составил 4,5 млрд долларов, ежегодный рост этого сегмента — 45%). По уровню развития фармацевтической промышленности оценивают степень «инновационности» государства. Сама рассматривается, наряду с военной мощью, как важнейший элемент обеспечения национальной безопасности страны.

Причем в любой стране структурные особенности фармацевтического рынка напрямую связаны с исторически сложившейся системой здравоохранения. Так, в СССР советская «система Семашко», ориентированная на общедоступное и бесплатное здравоохранение, делала акцент на производстве препаратов для массового потребления (за исключением спецразработок по заказу ВПК с грифом «Совершенно секретно»).

Особенностью фармацевтической промышленности в Советском Союзе являлось то, что значительная часть мощностей была ориентирована на производство субстанций — компонентов для производства лекарственных средств. Технический парк отечественных фармпредприятий изначально ориентировался на выпуск несложных, в первую очередь, жизненно важных средств и препаратов, обеспечивающих первоочередные потребности населения. Тогда как производство основной массы готовых лекарственных препаратов осуществлялось в рамках деятельности СЭВ (Совета Экономической Взаимопомощи) на фармпредприятиях Венгрии, Польши, ГДР, Чехословакии.

Прекращение в 1991 году деятельности СЭВ и распад СССР поставили страну, в крайне тяжелое положение с обеспечением отечественного здравоохранения лекарственными средствами. Либеральные «реформы 90-х», сопровождавшиеся разрывом хозяйственных связей, «утечкой мозгов», возникновением таможенных барьеров и нескоординированными правилами взаимоотношений предприятий с традиционными смежниками в новых государствах постсоветского пространства, привели к тому, что из эксплуатации была выведена значительная часть мощностей по производству субстанций. Уже к середине 90-х объем производства отечественных лекарств сократился на 60%. Так, к примеру, в 1994 году удовлетворение потребности в готовых лекарственных средствах отечественного производства по сердечнососудистым препаратам составило 42%; противотуберкулезным препаратам - 33,3 %; препаратам, применяемым в онкологической практике-29,1%.

Прекращение в 1991 году деятельности СЭВ и распад СССР поставили страну, в крайне тяжелое положение с обеспечением отечественного здравоохранения лекарственными средствами. Либеральные «реформы 90-х», сопровождавшиеся разрывом хозяйственных связей, «утечкой мозгов», возникновением таможенных барьеров и нескоординированными правилами взаимоотношений предприятий с традиционными смежниками в новых государствах постсоветского пространства, привели к тому, что из эксплуатации была выведена значительная часть мощностей по производству субстанций. Уже к середине 90-х объем производства отечественных лекарств сократился на 60%. Так, к примеру, в 1994 году удовлетворение потребности в готовых лекарственных средствах отечественного производства по сердечнососудистым препаратам составило 42%; противотуберкулезным препаратам - 33,3 %; препаратам, применяемым в онкологической практике-29,1%.

Образовавшуюся пустоту тут же заполнили бесчисленные трейдеры (большей частью фирмы-однодневки), занимавшиеся исключительно перекупкой, а по-простому — спекуляцией лекарственными средствами. А одновременно на территории страны активно начали действовать западные фармакологические компании. И уже к концу 90-х доля импортных препаратов на российском рынке составила более 60%.

Медицинские чиновники и сегодня оправдываются, ссылаясь на «реформы 90-х» — мол, образовавшуюся после развала советской фарминдустрии «зияющую пустоту» в производстве лекарств нужно было срочно чем-то заполнить. Но такие оправдания, мягко говори, лукавы. Поскольку очевидно, что в условиях, когда отечественная фарминдустрия практически «лежала в нокауте», западной фарминдустрии (или, как принято говорить, Большой Фарме) намерено был дан карт-бланш на завоевание российской территории, причем на льготных условиях.

Говорится также, что в результате «выбранная стратегия» способствовала «бурному росту российского фармацевтического рынка». И действительно, в 2012 году объем отечественного фармрынка составил 800 млрд рублей. Но какой ценой этот «бурный рост» достигнут? К чему привела эта самая «стратегия»?

Обратимся к фактам.

Факт № 1.

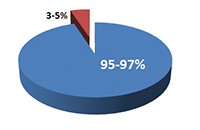

В настоящее время в России практически отсутствует производство собственных субстанций. По данным аналитиков компании STADA CIS (российский холдинг в составе международной группы компаний STADA AG, объединивший фармкомпании «Нижфарм» и «Макиз-Фарма»), отечественные предприятия на 95-97% используют для производства готовых лекарственных средств импортные компоненты.

В настоящее время в России практически отсутствует производство собственных субстанций. По данным аналитиков компании STADA CIS (российский холдинг в составе международной группы компаний STADA AG, объединивший фармкомпании «Нижфарм» и «Макиз-Фарма»), отечественные предприятия на 95-97% используют для производства готовых лекарственных средств импортные компоненты.

Факт № 2.

За последние годы в России не зарегистрировано ни одно принципиально новое отечественное лекарство, а появление новых связано с реализацией наработок прошлых лет. Доля инновационных препаратов (а это импортные препараты) в общей структуре фармацевтического рынка России не превышает 18 % (для сравнения: в США — порядка 80%). Специалисты объясняют ситуацию тем, что российские производители лекарств «практически не инвестируют в инновационные разработки, поскольку у них на это нет финансовых средств. А представителей частного бизнеса, а также венчурных инвесторов интересует участие в развитии лишь тех подсекторов, которые дают прибыль в короткие сроки и не требуют крупных рискованных инвестиций».

Факт № 3.

Сейчас много говорится о возможностях российской фармацевтической промышленности вернуться на международный фармрынок. Мол, для этого необходимо привести качество продукции российских фармпредприятий к стандарту GMP — основному показателю для допуска лекарственного препарата на международный рынок. Но сегодня только 10% российских фармпредприятий соответствуют этому стандарту. Еще 40% предприятий — ввели GMP на отдельных участках. Причем «большинство современных заводов, построенных в России по стандартам. GMP», как говорит один из ведущих российских фарманалитиков, гендиректор маркетингового агентства DSM Group С. Шуляк, уже «проданы западным компаниям, поскольку собственники не смогли подобрать для производства лекарства, пользующиеся спросом».

Сейчас много говорится о возможностях российской фармацевтической промышленности вернуться на международный фармрынок. Мол, для этого необходимо привести качество продукции российских фармпредприятий к стандарту GMP — основному показателю для допуска лекарственного препарата на международный рынок. Но сегодня только 10% российских фармпредприятий соответствуют этому стандарту. Еще 40% предприятий — ввели GMP на отдельных участках. Причем «большинство современных заводов, построенных в России по стандартам. GMP», как говорит один из ведущих российских фарманалитиков, гендиректор маркетингового агентства DSM Group С. Шуляк, уже «проданы западным компаниям, поскольку собственники не смогли подобрать для производства лекарства, пользующиеся спросом».

Факт № 4.

Россия фактически лишилась специалистов, готовых по-настоящему конкурировать на мировом фармрынке. Отсутствие масштабного спроса со стороны отечественной Фарминдустрии в России привело к тому, что практически отсутствует подготовка высококвалифицированных кадров для современного фармацевтического производства и науки. В России из 48 вузов, которые обучают специалистов для фармации, только два готовят технологов для производств.

Россия фактически лишилась специалистов, готовых по-настоящему конкурировать на мировом фармрынке. Отсутствие масштабного спроса со стороны отечественной Фарминдустрии в России привело к тому, что практически отсутствует подготовка высококвалифицированных кадров для современного фармацевтического производства и науки. В России из 48 вузов, которые обучают специалистов для фармации, только два готовят технологов для производств.

При этом одной из важнейших проблем подготовки кадров для отечественной Фарминдустрии являются стремительный отток квалифицированных кадров в другие сферы деятельности и за границу, утрата традиций и уровня преподавания из-за ухода пожилых преподавателей, не имеющих возможности передавать свою квалификацию молодой смене.

Факт № 5.

Но ключевая проблема, которая грозит национальной безопасности России, — количественное и качественное преобладание импортных лекарственных средств над отечественными препаратами. И ситуация здесь год от года не меняется. 25 декабря 2012 года на итоговом совещании правительства премьер-министр Д. Медведев признал: «доля импортных лекарств на отечественном рынке составила почти 80%». Однако, по данным аналитиков STADA CIS, эта цифра приближается к 90%. А в важнейшем для будущего страны сегменте дополнительного лекарственного обеспечения (ДЛО) уже достигла 92%, что в решающей степени определило провал программы ДЛО. Дороговизна западных препаратов вынуждает государство регулярно сокращать список льготных лекарств. Кроме того, страна постоянно сталкивается с перебоями в поставках лекарств, в том числе, жизненно необходимых.

Но ключевая проблема, которая грозит национальной безопасности России, — количественное и качественное преобладание импортных лекарственных средств над отечественными препаратами. И ситуация здесь год от года не меняется. 25 декабря 2012 года на итоговом совещании правительства премьер-министр Д. Медведев признал: «доля импортных лекарств на отечественном рынке составила почти 80%». Однако, по данным аналитиков STADA CIS, эта цифра приближается к 90%. А в важнейшем для будущего страны сегменте дополнительного лекарственного обеспечения (ДЛО) уже достигла 92%, что в решающей степени определило провал программы ДЛО. Дороговизна западных препаратов вынуждает государство регулярно сокращать список льготных лекарств. Кроме того, страна постоянно сталкивается с перебоями в поставках лекарств, в том числе, жизненно необходимых.

Это не значит, что российское государство не предпринимает попыток изменить ситуацию.

Так, в 2008 году Минпромэнерго предложило «Стратегию развития фармацевтической промышленности до 2020 года» («ФАРМА-2020»), которая стала первым после распада СССР документом, обозначившим приоритеты фармацевтической отрасли: локализацию производства на территории России, достижение лекарственной безопасности, развитие инновационного производства. Однако стратегия провалилась уже на стадии обсуждения. Минфин не дал согласия на ее финансирование, и «ФАРМА-2020» не была принята на уровне правительства России.

В 2009 году валютный скачок на мировых рынках привел к резкому подорожанию импортных лекарств. Повышение расходов на закупку медикаментов на фоне экономического спада и снижения доходов бюджета вынудило государство вновь вернуться к идее импортозамещения. По прямому указанию президента Д. Медведева Минпромторг начал разрабатывать федеральную целевую программу «Развитие фармацевтической и медицинской промышленности на период с 2011 до 2020 года», которая фактически повторила стратегию «ФАРМА-2020». Однако, несмотря на декларации, ставка делалась не на инновации, а на банальное увеличение производства дешевых дженериков (взаимозаменяемых аналогов запа-тентованных оригинальных препаратов). Но даже в этом виде данная программа сегодня далека от реализации.

А на дворе, между прочим, 2013 год. Но каких-то качественных структурных изменений в отрасли так и не произошло. При этом постоянно говорится о «растущей роли государства» в регулировании отечественного фармацевтического рынка. Но к чему реально сводится эта роль?

Например, ужесточаются правила регистрации лекарственных средств. Так, в январе 2013 года Минздравсоцразвития внес очередные поправки к закону «Об обращении лекарственных средств». Теперь для регистрации дженериков требуется проведение мультицентровых (читай, международных) клинических исследований. Предполагается, что это сократит сроки введения лекарственных препаратов в практическое применение. Однако, по нормативным документам, клинические исследования должны проводиться не менее чем на 150 пациентах в течение нескольких месяцев. Это означает, что, например, клинические исследования медикаментов для онкологических больных займут минимум 5 лет.

Очевидно, что новые правила в первую очередь бьют по отечественным производителям. Клинические исследования — очень дорогостоящий процесс, и позволить их могут себе, прежде всего, западные фармфирмы. И в этом случае, если не будет осуществлена государственная поддержка, российские производители окажутся «за бортом».

Очевидно, что новые правила в первую очередь бьют по отечественным производителям. Клинические исследования — очень дорогостоящий процесс, и позволить их могут себе, прежде всего, западные фармфирмы. И в этом случае, если не будет осуществлена государственная поддержка, российские производители окажутся «за бортом».

Что касается западной Фарминдустрии, то она на подобные мероприятия России реагирует вполне конкретно. Либо отказывается перерегистрировать препараты дженерикового ряда в России, а одновременно резко поднимает цены на оригинальные препараты (в 2013 году эксперты прогнозируют удорожание импортных медикаментов на 15-17%). Либо — вовсе прекращает выпуск препаратов для России, ссылаясь на их «нерентабельность».

Так, в 2011 году прекратились поставки в Россию суксилепа (этосуксимида). Это труднозаменимое лекарство жизненно необходимо больным эпилепсией детям. В результате на несколько месяцев без лечения остались более 50 тысяч российских детей. По словам экспертов, главная причина прекращения поставок состояла в том, что «у компании-производителя немецкой фирмы Bayer пропал к суксилепу коммерческий интерес, и она прекратила его выпуск». Родители больных детей вынуждены были закупать аналоги этого препарата за рубежом через родственников и знакомых, либо связываться с перекупщиками, которые продают его втридорога.

«Нестабильность лекарственного рынка — хроническая проблема российского здравоохранения, — комментирует ситуацию главный детский невролог Минздравсоцразвития А. Петрухин. — Лекарства, от которых зависит жизнь больных, зачастую просто исчезают из аптек в связи с перерывом в поставках или очередной перерегистрацией».

В заключение скажу, что сегодня население России оказалось в ситуации полной незащищенности от внезапного исчезновения с российского рынка жизненно необходимых лекарственных препаратов. А значит, оно лишено надежды на качественную медицинскую помощь. При этом обессмысливаются и так весьма скромные бюджетные затраты государства на диагностику и подбор эффективной терапии.

В заключение скажу, что сегодня население России оказалось в ситуации полной незащищенности от внезапного исчезновения с российского рынка жизненно необходимых лекарственных препаратов. А значит, оно лишено надежды на качественную медицинскую помощь. При этом обессмысливаются и так весьма скромные бюджетные затраты государства на диагностику и подбор эффективной терапии.

А на мировом фармацевтическом рынке прослеживается другая, не менее опасная тенденция, которую уже испытывают на себе и тысячи российских пациентов. Речь идет о том, что фармацевтические компании все настойчивее вторгаются в лечебный процесс, диктуя свои «стандарты лечения». Но об этом поговорим в следующей статье.

Автор: Михаил Дмитриев (газета "Суть Времени" , выпуск 32)

Опубликовано 24.07.2013